先頃、自動車メーカー団体である日本自動車工業会(自工会)が「令和7年どう税制・予算要望書」を公表した。このうち2026年度の自動車関連諸税の見直しについて興味深い提案を行なっている。モーター駆動が今後増えてくること、さらに環境性能が重要になってくることを踏まえた議論を求めている。

自動車税については経産省と国交省が税制改正の要望窓口となっている。自動車税は「2年に一度の改正時期が2026年度となっている」(総務省都道府県税課)ため、次年度に向けて税制改正議論を活発化させたい意向が自工会にはあるのだろう。ポイントは大きく分けてふたつだ。

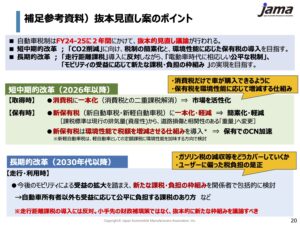

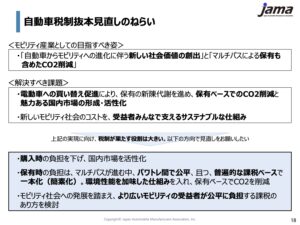

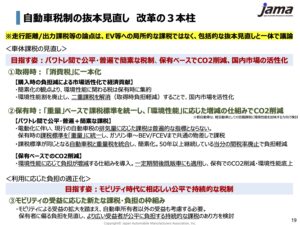

●購入時の課税を消費税に一本化する。

●自動車税と軽自動車税を一本化し「新保有税」として現在の排気量基準から車両重量基準で課税する。さらに環境性能の高低で税額を増減させる。

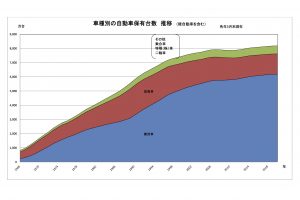

自動車税の一本化については現在、1万800円とリッターカー(BEV、FCEVを含む)の税額である2万5000円の半額以下に抑えられている軽自動車税の扱いが焦点となりそうだ。読者の皆様ご存知の通り、軽自動車はハイトワゴンの普及、HVの増加などで車重1トン超えの製品も増えている。自動車税一本化により、軽自動車が増税となるのでは、はユーザーの反発を招くのは必至だ。一方でコンパクト車並みの車重がある軽自動車に対して、登録車と区別するとなると、税制の公平が保てなくなるのではないか。

自工会が軽自動車の増税を望んでいないとして、地方にとっての大きな財源である自動車税・軽自動車税の総額が現状より減ることには自治体の抵抗も大きいだろう。果たして今後の議論がどうなるのか注目したいところだ。自工会のコメントは以下の通り。

●現行の軽自動車税および自動車重量税において、地方税法・自動車重量税法では「軽自動車」であることが課税標準と定められている(排気量や重量が課税標準とは定められていない)。

●軽自動車は、規格(サイズ、排気量、乗車定員)が定められており、車両重量も一定の範囲内に収まっていることから、今後も『軽自動車であること』で税額が定額に設定されていることは妥当であると考えている。

●具体的な設計においては、国際水準である軽の負担を基準に検討すべきである。

参考URL(一般社団法人日本自動車工業会)https://www.jama.or.jp/operation/tax/pdf/Request_for_Tax_Reform_and_Budget.pdf

取材・文/神領 貢(マガジンX編集長)