特集 任意保険料はなぜ下がらないのか

本誌報道の通りだが、来年度の自賠責保険の料率が引き下げられる(保険料が値下げされる)ことが、年初に開催された自賠責保険審議会で決まった。自家用乗用車の場合、現行の年額1万3410円が同1万2700円となる。率にして5.3%の引き下げとなる。多くのクルマ所有者が対象となる2年契約の場合、現行の2万1550円が2万10円となる。率にして7.1%の引き下げとなる。3年契約の場合は、現行の2万9520円が2万7180円、率にして7.9%引き下げとなる。

理由は言うまでもなく、自賠責保険の損害率が下がったことにほかならない。最近の自動車事故減少に加え、昨年来のコロナ禍による外出自粛が影響した。こうなると気になるのが、自動車保険(任意保険)の料率引き下げである。自賠責保険が2年連続保険料引き下げとなるのに、任意保険はむしろ値上がり傾向にある。実際、任意保険更新の案内が損保から来て、「あれっ、保険料が上がったな」と感じるユーザーも少なくないはずだ。これには料率細分化も影響している(後述)。

金融庁「損保を指導できない」

金融庁保険課に聞いた。自賠責保険は国の制度だが、自動車保険は民間のもの。金融庁として(保険料の上げ下げについて)「指導のようなことはできない」(商品室)との説明だった。損保各社は損害保険料率算出機構の損害データを参考にして任意保険の保険料をどうするか決めている。将来の保険料をどうするかについて「注視はしているが、指導的なことはできない」(同)を繰り返す。

アメリカは行政が損保を指導した!!

本誌3月号のニューヨークレポートに記事を掲載したとおり、「アメリカでは(コロナ禍による負担軽減のために)州知事の権限で保険料率を損保各社に引き下げた」と食い下がったが、現状で上記以上のコメントはもらえなかった。

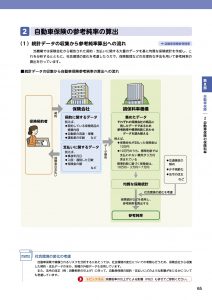

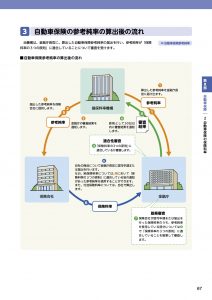

なお、損害保険料率算出機構は、「当機構のデータについて損保各社に使用義務はない」と前置きした上で、「2017年5月以降、参考純率の改定は行っていない。交通事故は減っているが、物損事故の損害率上昇が相殺された形となっている。このため料率を見直すまでに至っていない。(保険料が上がったと感じたとしたら2018年9月に金融庁長官に届出た)料率クラス細分化が理由ではないか」(広報担当者)としている。料率クラスはそれまでの9区分から17区分に細分化されている。

どうせ保険で直すのだから!?

2021年3月期業績見通しを見ていると、損保各社の業績は厳しい。災害等による保険金支払いが増しているためだ。一方で、自動車保険は「(物損と)相殺された形となっている」と言っても、「自動車保険全体の収支は黒字のはず」(事情通)と言われる。マガジンXでも再三触れているように、「どうせ保険で直すのだから」と、メーカー系列ディーラーでは、「安易にASSY交換にはしる嫌いがある」(前出事情通)。ASSY交換だとメーカーもディーラーも潤うわけだ。ディーラーは多くの場合、損保の代理店を兼ねている。こうした事情から自動車保険による修理において、加入者ファーストではなく、自社の損得が優先的に働いていないだろうか。

機構も損保も火災保険や地震保険など「種目間のいじくりはない」(同)ということだから、明日は今後の保険料下げ見通しについて損保協会に取材に行ってきたいと思っている。